下载APP

胜科纳米IPO:北大实际控制人负债1亿“保江山”,公司业绩“变脸”

字体:

小

中

大

字体:

小

中

大

近日,胜科纳米(苏州)有限公司(以下简称“胜科纳米”)首次申请获上海证券交易所批准,将在科技创新板上市,拟筹集2.97亿元。

在胜科纳米进入资本市场的关键时刻,实际控制人李晓敏的“借款”风暴成为市场关注的焦点。

IPO前两次大额分红,领取高额工资,实现自己的房地产,计划在公司上市后减持套现...面对巨额债务,李晓敏采取了多项措施,试图缓解财务压力。

与此同时,胜科纳米本身也面临着多重困境,如盈利能力下降、对单一供应商的高度依赖以及对大客户订单的损失。

创始人负债超过1亿元 分红4000万还债4000万

根据公开信息,盛科纳米成立于2012年,是一家半导体第三方检测分析企业,主要为半导体整个产业链客户提供样品故障分析、材料分析、可靠性分析等分析实验。

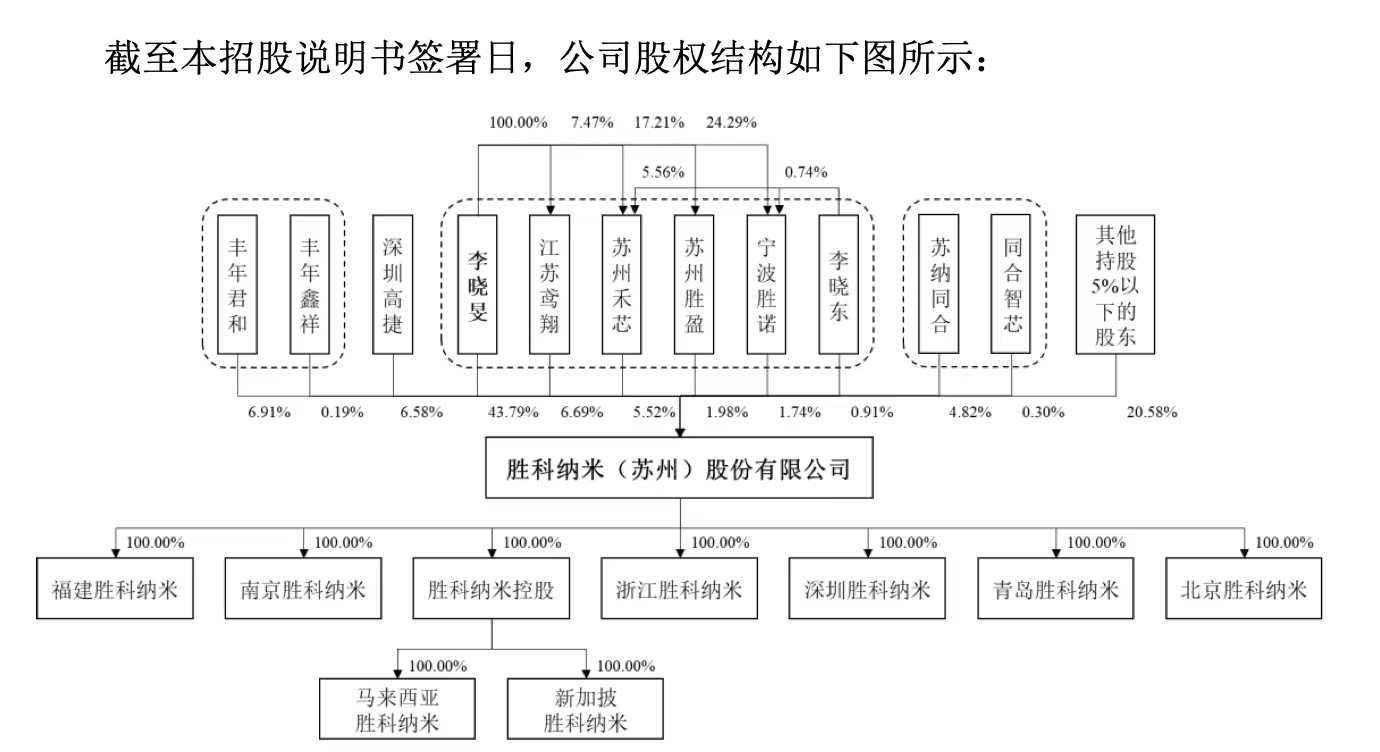

李晓敏出生于1975年,是胜科纳米的核心创始人。本科毕业于北京大学微电子专业,硕士毕业于新加坡国立大学电子工程专业,在新加坡拥有永久居留权。目前,李晓敏通过直接和间接控制发行人59.72%的股份。

根据胜科纳米的招股说明书,截至2024年10月31日,李晓琏手中尚未到期的债务合同总额为9375万元,应付利息总额为814.82万元,总额超过1亿元。

为什么李晓敏债务缠身?如何偿还超过1亿元的债务?

对于前者,李晓琏解释说,基于对公司前景的乐观态度,为了确保他们对公司有绝对的控制权,他们增加了对公司的外部融资投资,以进行反稀释操作。

从2019年A 到2022年6月Pre-IPO轮,胜科纳米进行了多次增资和股权转让,投资后估值从2.2亿元增加到30亿元,翻了13.6倍。因此,实际控制人李晓敏通过借款稳定了自己的股份比例,以确保自己对公司的控制。

至于偿还债务的资金,来自胜科纳米的大额分红。

在提交IPO申请之前,胜科纳米分别于2022年8月和2023年3月进行了两次大额分红,共计1.13亿元。2021年至2023年,胜科纳米扣除非归属母公司的净利润总额约为1.60亿元,这意味着该公司两年的现金分红总额占过去三年扣除非净利润的70%。

以李晓敏直接持有43.79%股权的比例计算,近一半的股息进入了他的“口袋”。

图:胜科纳米招股说明书:胜科纳米招股说明书

二是来自李晓敏的个人工资。

根据招股说明书,2022年李晓琏的工资为350.07万元,2023年为331.18万元,而2023年在公司领取工资的三名董事的工资总额为358.88万元,其中一人的工资已接近其余董事的工资总额。

这种异常现象也引起了上海证券交易所的注意,要求公司进一步解释李晓敏的工资明显高于其他高管的合理性,以及是否通过提高李晓敏的工资来提供还款资金。

三是李晓敏个人房地产的实现。

根据胜科纳米公布的最新还款计划,李晓敏于2018年在新加坡购买了面积160平方米(约1722平方英尺)的自有房地产。据估计,自有房地产总价约为437.39万新加坡元。扣除李晓敏未偿还的住房抵押贷款,按5.35元/新加坡元的汇率计算,确定该房地产的实现价值约为1270万元。

图源:胜科纳米对问询函的回复

此外,值得注意的是,在公司上市之前,李晓敏似乎有了未来通过二级市场减持套现偿还债务的想法。在胜科纳米2024年1月25日对询价函的回应中,2028年计划减持1.37亿元。然而,在同年10月21日的另一封询价函回复中,减持计划悄然消失。

图片来源:胜科纳米对询价函的回复

为什么盛科纳米在上市前可以估计超过1亿元的减持金额?为什么选择在随后的回复中取消这一减持计划?一旦实施这样的大规模减持,将对公司股价产生什么影响?

这些问题还有待回答。

业绩突然“变脸” 高度依赖单一供应商

根据招股说明书,胜科纳米从2021年到2023年的收入相对稳定。分别达到1.68亿元、2.87亿元和3.94亿元。但到2024年,公司不仅未能延续之前的增长趋势,甚至出现了“增收不增利润”的情况:2024年上半年,公司收入同比仅增长8.37%,净利润同比下降18.98%。

对于业绩下滑,监管机构还要求胜科纳米在询价函中回应“收入增长是否可持续”。

图源:胜科纳米对问询函的回复

与此同时,该公司也承受着巨大的偿债压力。2021年至2024年上半年,胜科纳米资产负债率持续上升,分别达到34.20%、47.21%、51.71%、53.22%,同行平均值分别为36.51%、32.91%、35.04%、37.56%。从这个角度来看,胜科纳米的资产负债率至少超过了同行平均值的20个百分点。

此外,胜科纳米仍有高度依赖单一供应商的风险。

公司采用Labless模式运营,即“无自建实验室”,但高度依赖各种专业仪器设备进行检测服务。在其业务背后,从电子、结构、材料到光谱、能谱和质谱分析技术,都依赖于购买的精密仪器。

2021年至2024年上半年,胜科纳米对全球仪器巨头赛默飞的采购金额分别达到7.696万元、1.27亿元、1.225亿元和1.05亿元,占同期采购总额的49.67%、60.23%、67.70%和68.08%。

在国际贸易环境复杂多变的背景下,这种依赖存在一定的风险。一旦供应中断或质量问题,胜科纳米的生产经营将面临巨大挑战。

承担神秘客户订单的损失

胜科纳米在客户结构上的风险除了表现“变脸”外,也是市场关注的焦点。

盛科纳米的客户覆盖了整个半导体产业链。卓胜微、高通、博通、华虹集团、日月光、长电科技等知名企业不乏客户名单。然而,盛科纳米最大的客户A的身份尚未公布。

图:胜科纳米招股说明书:胜科纳米招股说明书

根据招股说明书,客户A是中国著名的芯片设计企业。自胜科纳米成立以来,该公司一直与之合作。

2021年至2024年上半年,胜科纳米从客户A获得的收入逐年上升,分别为4234.00万元、6865.65万元、1.30亿元、4502.26万元,分别占公司总收入的25.27%、23.93%、32.93%、24.30%。

但盛科纳米在处理客户A相关业务时持续亏损,亏损金额逐年增加,分别达到364.92万元、562.35万元、889.77万元和549.63万元,占各期亏损案件的44.41%、35.25%、48.25%和35.45%。

为什么胜科纳米宁愿赔钱也不愿承担客户A的订单?

对此,胜科纳米在回复上海证券交易所时表示,客户A一直是报告期内公司的最大客户。基于加深与客户A的合作关系,公司对客户A制定了相对优惠的报价政策。由于客户A案例复杂,技术难度大,当月相关设备产能利用率低,单位成本高,毛利负。

胜科纳米的成功会议标志着公司在IPO过程中迈出的重要一步,但这并不意味着公司的问题和外部疑虑将被消除。接下来,胜科纳米将进入“注册通行证”,只有成功获得中国证监会的IPO批准,才能真正进入资本市场的大门。

实际控制人李晓敏能否妥善解决债务危机?公司能否摆脱业绩危机、供应商依赖、大客户订单亏损等诸多困难,将继续成为市场和投资者关注的焦点。

(来源金融界)消费界所刊载信息,来源于网络,并不代表本媒体观点。本文所涉及的信息、数据和分析均来自公开渠道,如有任何不实之处、涉及版权问题,请发送邮件:Jubao_404@163.com,我们会及时处理。本文仅供读者参考,任何人不得将本文用于非法用途,由此产生的法律后果由使用者自负。投诉举报邮箱:

相关资讯

相关资讯

未经书面授权不得复制或建立镜像,违者必究。

Copyright © 2012 -2023 CONSUMER TIMES. All Rights Reserved.

深圳市赢销网络科技有限公司版权所有

粤ICP备14076428号 粤公网安备 44030702005336号

粤公网安备 44030702005336号