下载APP

马可波罗IPO即将突破,业绩下滑,应收账款高,R&D投资不足

字体:

小

中

大

字体:

小

中

大

1月中旬,深圳证券交易所发布了2025年第一次审议会议的结果公告,宣布马可波罗控股有限公司(以下简称“马可波罗”)已满足发行条件、上市条件和信息披露要求。

然而,在马可波罗正式发布的招股说明书中,它暴露了业绩下降、应收账款风险和研发成本不足等多个问题,这无疑为其即将进入a股市场的旅程增加了许多不确定性。

归母净利润下降,受房地产行业拖累

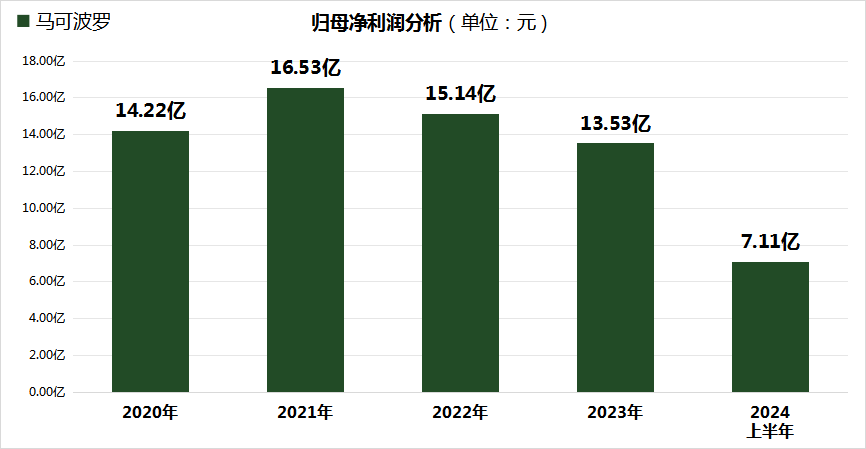

根据马可波罗的招股说明书,从2021年到2023年,其营业收入分别为93.65亿元、86.61亿元和89.25亿元,而归母净利润分别为16.53亿元、15.14亿元和13.53亿元。2024年上半年,马可波罗的营业收入约为36.49亿元,归母净利润约为7.11亿元。

虽然2023年上半年没有直接参考比较数据,但从整体趋势来看,马可波罗的收入和净利润呈下降趋势。

马可波罗的主要建筑陶瓷业务与房地产行业密切相关。从马可波罗的前五大客户名单中可以看出,房地产企业占有重要地位。2023年,其前五大客户是华奈家居、恒大房地产、万科房地产、中海房地产和FD Sales Company LLC;2024年上半年,华耐家居、中海地产、保利地产、九山家居、FD五大客户成为前五大客户 Sales Company LLC。

值得注意的是,在这份客户名单中,一些房地产企业陷入了经营危机,这无疑对马可波罗的经营状况产生了连带影响。

在应收账款方面,从2021年到2023年,马可波罗的应收账款账面价值分别为22.43亿元、20.28亿元和15.99亿元,占各期末流动资产的27.92%、28.37%和20.45%。截至2024年上半年底,其应收账款账面价值约为15.07亿元,约占期末流动资产的20.40%。

在此期间,马可波罗的坏账准备也呈逐年上升趋势,分别为6.19亿元、7.90亿元、10.49亿元和10.62亿元。以融创地产为例,马可波罗于2021年至2023年计提了4929万元、1.03亿元和1.33亿元的坏账准备。

上市前突击分红,R&D投资有待提高

在影响上市的前后阶段,马可波罗在2022年和2023年分别支付了5亿元和3.23亿元的现金股息。这种行为也引起了外界的质疑,被指控为上市前的突击股息。

值得一提的是,在最新的招股说明书中,马可波罗计划筹集的资金总额为23.77亿元,比早期版本的40.18亿元减少了16.41亿元。相比之下,马可波罗删除了许多项目,包括“补充营运资金(8.6亿元)”和“广东威信材料有限公司年产540万平方米特种高性能陶瓷板项目(7.81亿元)”。

另一方面,从马可波罗的R&D费用来看,虽然提交上市IPO申请后增加,但2023年的R&D费用为3.15亿元,仅比2022年增加5.51%,不超过2021年的水平。同时,R&D费用的比例不超过4%。对于即将筹集的资金,马可波罗应更加重视R&D费用的投入,加强科技壁垒的建设。

(来源金融界)消费界所刊载信息,来源于网络,传播内容仅以学习参考使用,并不代表本站观点。本文所涉及的信息、数据和分析均来自公开渠道,如有任何不实之处、涉及版权问题,我们会及时处理,举报投诉邮箱:Jubao_404@163.com,

相关资讯

相关资讯

未经书面授权不得复制或建立镜像,违者必究。

Copyright © 2012 -2023 CONSUMER TIMES. All Rights Reserved.

深圳市赢销网络科技有限公司版权所有

粤ICP备14076428号 粤公网安备 44030702005336号

粤公网安备 44030702005336号